今すぐ借りたいならアコム

ただいまWEB申込みできます!

審査と必要書類の提出完了で手持ちの口座に最短30分で振込み!

\\土日や時間外でも20時頃までに申込み完了で今日借りれる//

➡ 自動契約機でカード受取り

➡ ATMからキャッシングOK!

あなたにぴったりの金融会社をナビ!!

急な出費や、あとちょっとの給料日まで足りない時に心強いカードローン。 ポイント別に、お得で人気の金融会社を厳選紹介しています。 イザって言う時に安心の目的に沿ったカードローン選びのご参考にどうぞ。

急な出費や、あとちょっとの給料日まで足りない時に心強いカードローン。 ポイント別に、お得で人気の金融会社を厳選紹介しています。 イザって言う時に安心の目的に沿ったカードローン選びのご参考にどうぞ。

厳選!! 低金利でおすすめカードローン一覧

アコム

- はじめての方なら最大30日間金利0円!

- 選べる返済方法も便利。やり繰りが厳しい時でも助かる期日の最大は35日ごと!

- 最短30分で審査回答、即日振込も可能!

- 土日・祝日も審査&自動契約機(むじんくん)カード受取で最短即日融資!

(年末年始は除く)

- 楽天銀行、三菱UFJ銀行、ゆうちょ銀行、三井住友銀行、みずほ銀行の口座をお持ちなら土日祝も最短1分で振り込み!

プロミス SMBCコンシューマーファイナンス株式会社

30日間無利息サービス実施中!( メールアドレス登録とWeb明細利用登録が必要)

- 月の最低返済金額は他社より低い1000円から。より計画的な返済プランを立てられます。

- カードレスの選択もOK!郵送物ナシ、カード紛失の心配も不要です。

- 24時間365日OKの振込融資は全国約200の金融機関口座が対象!

- あと少しの引き落としに充てたい時、1000円単位で指定OKのネット振込みが心強い。無駄なし!

- 女性オペレーター対応。安心の女性専用窓口あり(もちろん男性も利用OK) ➡ コチラ

みずほ銀行カードローン

※住宅ローンのご利用で更に年0.5%金利引下げあり。引き下げ適用後の金利は年1.5%~13.5%。

- 審査から発行まで来店不要&郵送不要のWEB完結!

- メガバンクならではの安心の低金利なのに限度額も最大級の800万円まで!

- みずほ銀行口座をお持ちならキャッシュカードをすぐの利用も可能!

- みずほ銀行口座をお持ちでない方も口座の同時申込みができます。

アイフル

契約限度額: 800万円以内(※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要)

特 長: 契約の翌日から最大30日間無利息!(初めての方に限る)

会話ロボット「ぽっぽくん」が24時間サポート!

困ったことやわからないことがあったら、LINE感覚でいつでも気兼ねなく質問できます。

- 【早い!】最短18分融資も可能!

- 【シンプル】申込みから借り入れまでかんたん4ステップで完了。

- 【シークレット】アイフルなら誰にも知られずにカードを受け取れます。

- 【WEB完結】スマホアプリの登場で郵送物一切なしのカードレス契約も可能になりました!

事前に融資可能か診断できる1秒診断もあり。

※申込状況によってはご希望に添えない場合もあり。

※当サイト調べによりランキング掲載しています。

お金を借りる前に知っておきたいことまとめ

失敗しないでお金を借りるために、金融業者に申込みをする前に事前に知っておくべきことを紹介します。

審査落ちしないために気をつけること

どこで借りるのか、条件のよいローンはどれ・・・?

そんな選択の前に審査落ちしてしまったらお金を借りることができません。

気をつけるべきポイントは下記です。

- 個人情報の記入ミスはしないこと

- 嘘・偽りはNG

- 申込み金額は最低必要額で

まず、基本的なことですが、名前や住所、勤務先、勤続年数、居住タイプ、居住年数 等々の個人情報に誤りがあると、それだけで否決となってしまう可能性があります。

一社に審査落ちしてしまうと、その事実が信用情報機関にデータとして記録されてしまい、あらたに別の金融業者に申込みをした際にこの記録が利用され更に不利になります。

ケアレスミスによりこのような状況になるのはもったいないので、送信前にスペルミスなども含めて重ねて確認してから申込みボタンを押しましょう。

嘘や偽りの申告について

申込み時には他社の借入件数や借入額を記入する必要があります。審査の可否を左右する重要な項目ですが、今ある借金をそのまま書いてしまうと審査に落ちてしまうという不安から少なめに申告した方が有利では?と考える人もいるようですが、これは結果として逆効果です。

信用情報機関では情報を共有しているので基本的にはバレると思ってください。万が一、その場で審査が通ったとしても、追々発覚する可能性も高いですし、バレて解約となった場合に先立つものもありません。そして他の金融会社から借りる際にまた更に不利になります。

お金を貸すというのは、当然 返すということを前提とした信用取引です。契約者が返済能力があるかどうか、信頼できるか人間かどうかを審査します。ですから、虚位の申告は論外です。

借り入れ希望金額について

これについては、1万借りたい人、3万借りたい人、10万借りたい人、50万借りたい人、100万円希望する人、200万円借りたい人では、審査の慎重度合いも当然異なります。

これらが関わってきますので、希望額が1万円の人でも信用情報に問題があれば慎重な審査が行われますし、また逆もありです。100万円でもサクっと審査通過する方もいるでしょう。

基本的に契約時に提出する書類が、借り入れ希望額が50万円以下の場合は運転免許証などの本人確認書類のみ、50万円以上になると合わせて収入を証明できるものが必要となるケースが多いです。

まとめ

必要以上に金額を大きくすると、確率として審査落ちの可能性が高まります!ってことです。審査時間も長くなる傾向なので注意です!

契約後に限度額の増額等の希望を出すのはもちろん可能ですし、ここで希望が却下されたとしても初回の契約額までは借り入れOKです。また、きちんと返済するという実績を積み重ねていけば今後増額することもできます。

ただし、初回の審査が否決となった場合は契約自体ができないので1円も借りることができないのです。

例えばのケースですが、ある申込み者の契約極度額が8万とした場合・・・

<< 10万円で審査を申し込むと却下 >>

<< 5万円であれば審査可決 >>

ということです。

ということで、審査に通りやすくするためにも必要なだけを希望額とすることをおすすめします。

一例ですが、どうしても10万円が必要という際に、5万円で2社を申し込むという手もあります。

この際には日にちをおかずに同時に(同じ日など)まとめて複数社の申し込みを済ませるのがポイントです。

理由は、ローン会社が照会する信用情報機関にデータとして記録される前だからです。

お金借りるなら金利安いローン!

同じお金を借りるなら金利の安いローンで借りた方がかかる利息が少なくて済みます。

そこで、金利安いローンの選び方、低金利の商品とはどれか?どう判断すればいいかをご紹介します。

金利はどう決まるの?

表示金利ってこのように幅がありますよね。

これをみるとまず①の最低金利の数字に目がいってしまい1.7%?これは金利安い!ここがお得・・・?!

そう思ってしまいがちですが、たいがいは適用されるのは②の最大金利となります。

どう決まるかというと、通常は借入限度額の大きさとなっています。

上記のオリックス銀行カードローンの場合、限度額である800万円などで契約した場合は表示最低金利である1.7%の金利が適用されるということです。

一般的な例として、50万円やそれ以下での契約の場合は②の最大金利と覚えておくとわかりやすいです。

なので、複数のローン会社の金利を比較する場合は、少額の場合②の最大金利、限度額いっぱいの場合は①の表示最低金利を目安にします。

借り入れ金額と適用金利が一覧として公式サイトに掲載されている金融会社もありますが、正確な金利を事前に知りたい場合は、問い合わせ先から確認してみるとよいでしょう。

また借り入れ期間によっては、見た目の表示金利が高いケースでも金利0円が適用されることでトータルの支払額をおさえることができるので、その点も考慮して選択することをおすすめします。

金利の計算方法

表示金利は年利です。

一年間借りた場合の数字になるのですが、厳密に借入が1回でまる一年ぴったりで借りるというケースはまれですね。

実際にいくら利息がかかるかは日割りで計算します。

利息の計算式

5万円×18%÷365日×10日間=246円(1日あたり約24.6円)

10万円を年利14%で30日間借りた場合

10万円×14%÷365日×30日間=1150円(1日あたり38.3円)

こうなります。

一日にすると数十円ですね。

基本は日割りですので、早く返済することでその分の利息は抑えられますし、常に借りてる状態で何年も借り入れをしていたらその分ずーっと利息を支払い続けていることになります。

普通貯金口座から引き出す際の時間外手数料でも220円かかるので、すぐに返済すればキャッシングの方がお得であることもわかります。

賢く利用するコツはこまめに返済することです!アコムやプロミスなど大手の消費者金融なら返済方法も充実していていつでも手間なく返済ができます。

賢くお金を借りるには

お金を借りる方法はいくつかあります。

友人知人、身内に借りる。クレジットカードでキャッシングする。

銀行で借りる、消費者金融で借りる。

どこで借りるのか、どう選ぶのか、ライフスタイルや目的別にベストなお金の借り方を紹介します。

ろうきんでお金を借りる

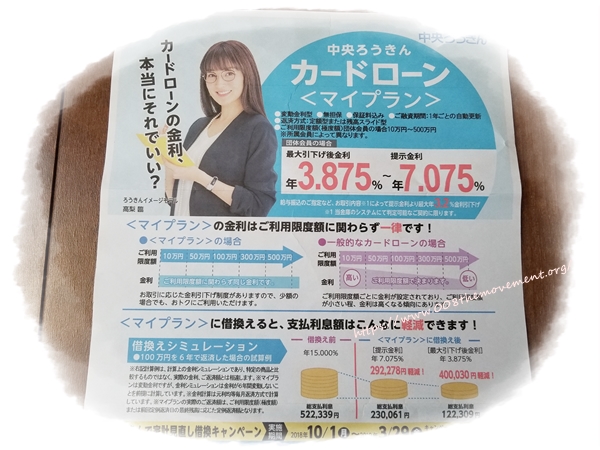

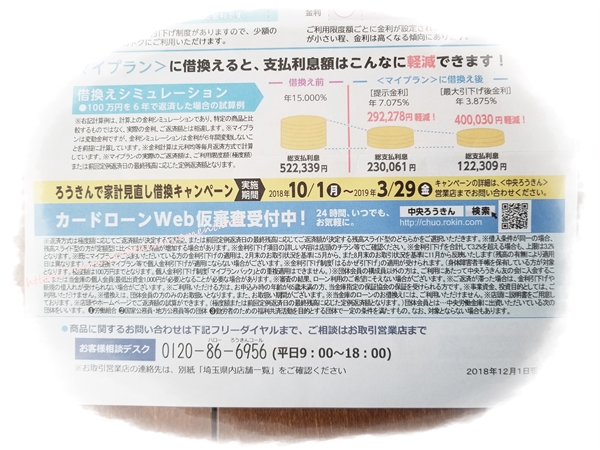

ろうきんでも<マイプラン>というネーミングのカードローンがあります。

この記事を書いている日(2019年1月)現在での最大引下げ後金利が【3.875%~7.075%】となっているので、大手消費者金融の平均金利の18%前後と比較しても条件がとてもいいといえますね。

金利の適用は、大きく分けて3つに分類されます。

- 団体会員の構成員

- 生協会員の組合員および同一生計家族

- 上記以外の一般の勤労者

団体会員の構成員(労働組合・国家公務員・地方公務員・勤労者のための福利共済活動を目的とする団体で一定条件を満たし中央労働金庫に出資の団体構成員をさします)から、生協会員、それ以外の順に金利条件がよいのですが、最大金利でも8%前後なのでそれでも低金利です。

一般的な消費者金融の提示金利の幅の適用は、利用限度額や極度額が大きいことにより最低金利となるので、100万円以下となるとほぼ提示金利の最大で適用されるという、実はあまり知られていない事実があります。

その点、ろうきんのカードローンは、利用限度額にかかわらず金利は同じなので、少額の利用でもお得ですし現実的です。

引下げ金利の適用条件は、給与振込みの指定や公共料金の自動支払い、定期預金、ネットバンキングやWEB通帳の利用など、項目により各引下げ幅があらかじめ設定されていてとても明確!金利のためにわざわざ・・・というものもなく、どれも利用すれば便利だったりハードルも高くなくさすがろうきん、という感じです。

ろうきんのインターネットバンキングは、他行への振込手数料が月3回まで後日キャッシュバックされますし、ATM手数料なら回数の制限なく返金されます♫

とても使い勝手もよくお得なので、給与振込み先に指定してメインバンクにすると便利です。

団体会員の構成員なら、消費者金融やクレカのローン、他行のローンからの借り換えにも対応しています。

ろうきんローン審査はどう?

そんな魅力的なろうきんローン。

契約までの流れや審査の通過率等はどうでしょうか。

申込みの流れは、WEBから申込みフォーム送信➡ 仮審査➡ 仮審査結果➡ 必要書類提出➡ 正式な申込み となっています。

即日審査や即日融資には対応していないので今すぐお金が必要な人には向いていません。仮審査結果まで1週間から2週間近くかかります。

また、提出が必要な書類は本人確認のできる免許証やパスポートだけでなく、課税証明書などの収入が証明できるものが必要でした。(以前申し込んだ際には)

しかも、マイカーローンを利用していて毎月きちんと返済していた場合でも、このろうきんのローン<マイプラン>が否決だったというケースもあります。

よいものは、今すぐ手間なく・・・という訳にはいきませんし、審査結果がでるまでもそれなりの期間を要するので、待たされて否決はツライですが、チャレンジする価値ありのろうきんローン。

DMが送られてきたり、積極的に宣伝している時期もあるので審査の通過しやすい月などもあるかもしれませんね。

お金を借りるなら専門の業者がおすすめの理由

他人から借りるのは絶対NG!

まず、身内を含めて他人にお金を借りるのはおすすめできません。

どうしても財布を忘れたなどの一時的なトラブルで翌日には返せるお金が確実にある、または、会社の同僚などで会う予定があるなどの場合以外は絶対にNGです。

数日後に給料日だからそれが入ったから返すなども辞めた方がいいでしょう。

そのようなルーズさは繰り返します。たとえ少額でも、借りた方はついうっかり忘れていても貸した方は覚えているものです。

身内に借りても甘えが出たりの問題があります。

収入以内でやり繰りする能力は必須といえます。

やり繰りすることなく借りたお金も含めて自分のお財布と勘違いしてしまうようになると、結果として人間関係もダメにしてしまいます。

会社を退職に追い込まれたり社会的地位も失ったり、家族も離れていく・・・そんな人をたくさん見てきました。

消費者金融やお金を借りるための業者のこと

モノを買うにもローンで買うより一括購入した方がトータルで安いのです。世の中、お金を持っている方が得なことがいっぱいあります。

でもそれをわかった上で利息というちょっとした痛みをおってでも、どうしてもお金がない時に救ってくれるのがお金を貸してくれる業者です。

借りたお金は利息を上乗せして返済しなくてはいけないので、痛みをおっている(損をしている)という自覚をきちんと持ちつつ期日までにしっかり返しましょう。自力で何とかすることが大事です。

お金を借りることに対して何の抵抗もなく借金を繰り返してしまうと、複数の業者から借りたり、返済の穴埋めに新たにお金を借りるなど自転車操業になり、借金が減るどころか返しているようで借入の総額が増えているという深みにはまります。

ここで更にお金を借りることが困難(審査落ち)になったり、大手と呼ばれる業者は無理で ➡ 中小消費者金融 ➡ 更には闇金などに手を出してしまう人も一定数います。もうどうにもなりません。

消費者金融でお金を借りる時はこう選ぶ!

ちょっと恐い話しが続いてしまいましたが、知っていて気をつけるのと知らないのとでは違います。

運転免許の更新時の講習でも事故のビデオなどをみて、また気を引き締めますよね。

ただ、本当に初めての方が怖がるほど消費者金融でお金を借りることはこわくありません。安心してください。

クレジットカードにもキャッシング枠がついている場合もあり、お金を借りることはできるのですが、機能としてはあくまでおまけなので返済の仕方が面倒だったり使い勝ってがいいとはいえません。

やはり餅は餅屋。お金を借りるには専門である消費者金融で借りるのが一番なのです。

借りるにも返すにも確認するにも、スムーズにこなせるシステムが充実しているからです。

この「 返す 」のが簡単というのも重要で、臨時収入があった時などにこまめに返済することで返済総額を減らすことが可能になります。

クレジットカードでキャッシングをした場合、そのまま放置しておけばショッピングの利用分と合わせて月々の支払いとしてあがってきます。金利もまるごとかかります。なるべく早く返済するには窓口へ行くか、直営のATMから手続きをすることになりますが、窓口は時間が限られていますし直営のATMも設置数も多いとはいえません。

この点、消費者金融の場合は、パソコンだけでなくスマホからの操作でも返済することが可能ですし、直営ATMの設置数や場所も充実しています。コンビニ設置のATM含め提携ATMも合わせると、いつでもどこにいても探し回る苦労もなく立ち寄ってこまめに返済することができます。

借りる際にも、スマホやパソコンからのちょとした操作だけで銀行口座に振り込んでもらえたり、コンビニATMなど街中ですぐに現金を引き出しできたり、アコムやプロミスなどの店舗に出向かなくても借りることができるので、周りの人に気づかれることなくお金を用意することができます。

銀行ローンはどう?消費者金融との違いは?

銀行でもカードローンという商品を扱うようになってきましたが、内容自体はさほど変わりません。

メリットは低金利、安心感がもてること。

デメリットは、審査がちょっと厳しめな点と時間がかかる傾向があることです。

今すぐお金が必要という状況でなければ、金利面で若干優遇のある銀行カードローンの検討もおすすめです。

もともとその銀行との取引があれば(口座を開設している)審査もよりスムーズで有利かもしれません。

ネットサービスが充実しているなどの総合面では、現状では消費者金融にちょっと分があるようです。

また無利息期間のサービス等もあるので、金利の差もそこで埋めつつ、うまく使えばお得にお金を借りることができます。

お金を借りる業者は大まかには同じですがそれぞれ特徴がちょっとずつ違います。使い方やライフスタイルによってお得な業者を選択するのがベストです。

見るべき選択基準をまとめてみました。

- 金利

- 無利息期間の有無

- 即日融資

- 審査にかかる時間

- ATM手数料

- 借り入れ単位(千円,一万円)

- 郵送物の有無(秘密で借りたい時)

- 職場への電話の有無(秘密で借りたい時)

- カードレス

- いますぐ借りれるか(休日・夜間でも審査対応)

- スマホで借りられるか

総量規制はとは?

総量規制とは、「貸金業者は申込者に対して年収の3分の1以上の貸付をしてはいけない」という「貸金業法」の法律で、消費者金融に適用されます。

借りたお金の返済を他社からの借り入れで穴埋めする、そして次の返済のためにあらたに借金・・・などの自転車操業状態となり、社会問題となった「多重債務者」に対応するため、2010年6月に施行されました。

銀行ローンに適用される法律は「銀行法」となるため、2024年4月 現在でも銀行でお金を借りる場合は総量規制の対象外となります。

ただ、対象外だから年収に関係なくお金借りることができるというのは趣旨に反するところではありますが、実際のところは、総量規制法の施行後、銀行カードローンの過剰融資が多発したことも事実となっています。

総量規制対象外の銀行カードローンは借りやすい?

一時期は、総量規制の対象となる年収の3分の1以上でも借り入れできたり、低金利な上に即日融資や即日審査も可能ということで借りやすいと言えた状況でした。

2012年あたりから急速に貸し付け残高が増加し、5年で7割増えたという金融庁のデータもあります。

そういった背景により、銀行から返済能力以上の貸し付けが行われたケースが確認され、現状については、結論からいうと以前に比べ慎重な審査がおこなわれています。

警視庁データベースへの照会で反社会的勢力に属しているかどうかのチェックも加わり、即日融資や即日審査はNGとなりました。

また、自主規制により、安易に借りられると思わせる広告表現の見直しや、まとめローンの廃止なども進んでいます。

一見すると借りにくいと思われるかも知れませんが、返済能力がきちんとあれば審査も可決となるでしょう。

消費者金融 VS 銀行カードローンの比較まとめ

銀行カードローンの一番のメリットは「 低金利 」となっていますが、返済のしやすやトータルの利便性、金利0円サービス期間の有無などから、お得な借り入れ業者がどこかはケースバイケース、人それぞれと言えると思います。

今すぐにお金が必要なら、選択肢は消費者金融になります。審査時間や即日融資の可否をチェックしましょう。

また金利は低いに越したことはありませんが、コンビニATMなどから頻繁にキャッシングを利用する予定があるなら、ATM手数料が無料のローンを優先した方が多少の金利差よりお得に借りられるケースもあります。

それからせっかくなので、初めての方対象の「 無利息期間 」も有効に活用したいです。無利息サービスやキャンペーンは無いよりあるものがよいですね。

秘密で借りたい人は、郵送物の有無、電話連絡の有無、カードレスなどの点の違いも比較してみてください。

最近では、ATMを利用する際にカード代わりにスマホアプリで借り入れ操作ができるローン案件もでてきています。カードを持ち歩く必要がないので、周囲にバレないことに加えて便利ですし紛失などの心配も減りますね。

トータルで考えると、時間に余裕のある方や、メインバンクとして利用している銀行のローンなどインターネット返済などを含めて利便性も確認の上でメリットがある場合は銀行ローン、それ以外は当サイト紹介の低金利で大手の消費者金融がおすすめです。

バレずにお金を借りられる?

消費者金融を利用したり、借金があること・・・

できれば誰にも知られたくないことですよね。

職場の人に知られるのも気まずいですし、家族にも心配かけたくないという思いもあるでしょう。

インターネットが発達した今、お金の借り入れに関して気づかれそうな事象に慎重に進めながら、できる限り秘密でお金を借りることは可能です。

その理由として下記が挙げられます。

- 消費者金融の店舗への来店が不要になった

- 銀行カードローン商品の充実

- 24時間いつでも申込みが可能になった

- コンビニ等に設置のATMからキャッシングできる

- カードレスで借入ができる

- 郵便物なしで契約できるローンや方法もあり

条件別のおすすめはコチラ ➡ 秘密でお金借りるカードローン

その他、以前からありますが、自身の口座への振り込み融資も、家族以外にはバレにくい借り方です。

また、本人確認は個々の携帯電話宛となりますし、職場への在籍確認は「 個人名での連絡 」という配慮もされています。

借りたお金はきちんと完済して自己解決するという前提で、秘密で借りるのはありだと思います。

返済期日を過ぎるなどをしてしまうと、郵便物や連絡などが入ることがあり、借金を知られてしまう原因にもなるので注意が必要です。

期日までに返済をする、どうしても期日に無理があるときは事前に連絡をする、などというルールをきちんと守って利用すれば、とても便利にお金が借りることができるのが消費者金融や銀行のカードローンです。

その場しのぎで返済の目処が立たないなどあれば、安易に借りる前にまずは家族に相談することも大切です。

返せるあてもないのに、ヤミ金融などに手をだすなどは絶対NGです!

利息が高いので更に借金が膨らんでしまう可能性の方が大きいでしょう。

結果的に大事になってから、バレてしまうことになったり、迷惑をかけることになりかねません。

【お金を借りる】サイト利用者の口コミ

当サイト経由でお金を借りることに成功した人の口コミを掲載しています。

アコムでお金を借りた体験談

借金は初めてではなく他でも借り入れ中でした。その時にこちらのホームページで金利が0円のローンの紹介をみて、つなぎのためにも少しでも利息をおさえたくて申込みをしました。

最初は「 何度でも無利息 」のノーローン。審査に時間がかかりました。夜遅くにかかってきた電話が最終確認かと思ったけど根堀り歯堀りいろいろ質問された挙げ句に結果否決でした。

無利息で何回も借りれるなら魅力だけど、審査に通らなければどうしようもないですし、審査待ちの日々もストレスです。

その点、アコムではすぐに審査の可否がわかり、その日のうちに振込をしてもらいました。無利息期間も使って利息も節約できて満足です。

スマホから何でもできるのは便利だと思いました。

プロミスの口コミ

生活費の引き落としにあてていました

生活費が足りなくなったため、プロミスで借りることにしました。

毎月の引き落としにあてるため、振込み融資をメインに利用しました。千円単位で金額指定ができるため、その都度、必要な金額だけちょこちょこ借りました。

自宅から一歩も出なくてもマイページから簡単にできるのは本当に便利です。

返済もこまめにすることで、利息をおさえることができるので、給料が入ったらひとまず返す。そして足りなくなったら借りる、という使い方をしていました。

一年以上はそのように利用しつつ、徐々に減らすことができて、やっと借り入れ残高を0にすることができました。

今は、イザという時のために解約だけはしていない状態です。

現金がどうしても足りない時は、ATMからキャッシングしていましたが、こちらは時間帯によって手数料がかかりました。

コールセンターからの電話にドキッとしました汗

カードローンは、旦那名義で利用したことがあります。お金の管理は私がしているので消費者金融を利用していることもその内容も了承済み。というより、プロミスやアコムからお金を借りながらむしろ私がやり繰りをしていました。

契約者の連絡先を家の固定電話にしていたのですが、ある日、突然電話がかかってきました。私が電話にでましたが、確か平日の昼間だったので旦那は仕事にでていました。用件を聞いても教えてくれません。個人情報の問題だと思います。

ネットからの操作もATMからお金を借りる場合も、私が全てしていましたので、内容は把握していましたし、返済日も過ぎてないはず・・・。そして内容を一切教えてもらえないので余計気になります。

携帯電話にかけ直してもらおうとしましたが、仕事中はあまりでれないし、周りに人がいる時にかかってきたら話しずらいと思ったので、折り返しかけるよう伝言すると伝えて切りました。

何の連絡だろうとそわそわしていましたが、後で聞いてみたところ増額の案内だったそうで。

心配ごとじゃなくて良かったとはいえ、平日の昼間にわざわざ電話連絡してくるのはどうかと思いましたね。ドキッとしましたし。まあ、最初から宣伝とか勧誘とわかっていれば断れるのですが、「本人しか話せない」とか言われると何かあったのかな、とか、利用できなくなったら困る・・・など、こちらに後ろめたい気持ちがあるというのもあり、強くでれないというのもありました汗

お金がない時にとても助けられましたが、お金がないってやっぱりツライですね。

SMBCモビットでお金を借りました

CMでよくみかけていて名の知れないところよりは安心感はありましたが、初めて申し込む時はドキドキ。職場連絡もできれば避けたかったので電話での連絡がないというモビットで借りることにしました。郵送物も何もありませんでした。実家暮らしなのでこれも決めてでした。

親には心配も迷惑もかけたくないけど、どうしても足りないピンチを借金するしかなく・・・

思ったよりとてもあっけなくその日のうちにお金を銀行口座に振り込んでもらえました。

周りには丸井のカードを自分の財布や銀行のように使ってる人もいて、車を買いたいときにローンが通らないとか、返済しようと思うとすごい額になってたとかよく耳にします。

そうはなりたくないので、早めに完済して、退会するつもりです。