シニア世代でも、金融機関からお金を借りる方法ってあるの?

- 年齢制限はどう? 何歳まで申込みできる?

- 70歳を超えても利用できるローンを教えて…!

- 収入は年金だけでも借りられる?

そんな60代~80代までのシニア世代が、年齢や収入などの状況やお金を借りる目的別に最適なお金の借り方がこのページを読めばわかります。

また、元気なうちにセカンドライフの「今」を楽しむための、新しいかたちのお金の借り方 「 リバースモーゲージ 」についても紹介しています。

数ある中でも、安心して申込や借入ができる金融業者のみを厳選しています。

シニアでも借入可能なローン

まず結論から言いますと、高齢者と呼ばれるシニア世代でも安定した収入があれば、申込できるローンは複数あります。

ただし、年齢条件や借りやすさ、使いやすさなど、金融業者によって違いはあるので、選び方を間違えて失敗しないために、年齢や目的別のおすすめをまとめました。

年齢条件から選ぶカードローン

限度額の範囲内で必要な時に繰り返しお金を借りられるのがカードローン。

急な出費や生活費の補てん、医療費などのイザという時のために使い勝手がよく、選ばれています。

表記年齢の上限は、申込および借入ができる年齢です。

上限年齢を超えた後は、あらたな借入はできません。

年齢上限を比較したおすすめがこちら。

| 年齢制限 | 備考 | 申込ページ | |

| アコム | 土日も振込対応 | ||

| プロミス | 74歳まで | 女性スタッフが対応(申込は男性も可) 年金収入のみの場合は不可。 |

※申込み時間や審査によりご希望に添えない場合があります。 |

年金収入のみで借りられるローン

お仕事をリタイア後、収入に不安のある方に心強いのが年金収入のみでも契約可能なローンです。

| 年齢制限 | 年金収入のみ | 申込ページ | |

| みずほ銀行カードローン | 66歳未満 | ○ |

リバースモーゲージという選択肢

最近CMでもよく見かける、東京スター銀行の< 充実人生 >など、「 リバースモーゲージ 」 という借り方があります。

「持ち家」という資産をそのまま残すのではなく、これまでがんばってきた自身のために有効活用が可能となる、とても画期的な融資システムです。

日本ではまだ認知度は低いですが、アメリカやヨーロッパでは古くから浸透しており、逆住宅ローンとも言われています。

財産についての考え方の一つ、選択肢として、知っておいて損はない情報です。

リバースモーゲージとは

自宅を担保に、まとまったお金を借りることができるのがリバースモーゲージです。

リバースは「逆」・モーゲージは「抵当」で、債務額が年月とともに増えていく点が、普通の融資と逆という意味合いもあります。

融資は、一時金または年金形式で受け取れます。

毎月の返済は、なし(0円)または利息のみで、元本の返済は亡くなってから。生きている間は返済の義務がないのが最大の特徴です。

使い道は、趣味のお金、リフォーム、老人ホームの入居費用、住み替えなど原則自由です。

民間の他、自治体などの公的な金融機関が提供しており、最近ではメガバンクを始め取り扱い機関も拡大しています。

参考までに、以下に2つの商品を簡単に紹介しています。

東京スター銀行の充実人生

55歳から利用OK。

月々の支払いは利息のみとなっています。

三井住友銀行のSMBCのリバースモーゲージ

契約時の年齢、満60歳以上。

月々の返済はなし。利息は借入残高に組み入れられ取引終了時に返済。

利用額の範囲内で随時借入可。

リバースモーゲージのメリット

自宅は担保にいれることになるが、その資産を元気なうちに有効活用できるのがリバースモーゲージ。

毎月の負担や返済のプレッシャーもなく、ゆとりあるセカンドライフを楽しむことができます。

- 引越しも不要でこれまで通り住み慣れた家に生涯住み続けることができる

- 返済はなし 又は 利息のみの支払い

- 通常のローンでは借りにくい70歳以上でも借りられる

契約者本人が亡くなった後、不動産を売却 ➡ 元本と利息を支払い ➡ 残金は相続にあてられる仕組みになっています。

資産の評価額に対して利用しなかった分はお釣りがくるというイメージなので、無駄もなく、相続についてもスムーズに進めることができます。

リバースモーゲージのデメリット

家を売却することが前提の融資商品のため、家や不動産をそのまま残すことはできません。

日本では、家などの財産を子に残すというのが一般的なので、こういったシステムが浸透しづらいと言えるかもしれません。

- 相続財産として家を残すことが出来ない。

- 推定相続人全員の同意が必要

- 評価額が下がって融資額の減額や停止の可能性もある

- 契約期間を超えて債務者が長生きした場合には、債務額が土地の評価を超えるなど担保割れの可能性も。

評価額が下がる、契約期間を超えて長生きした場合など、担保割れなどの問題については、事前にそういった可能性も踏まえた上でのプランを組むなど、よく検討が必要です。

自治体によっては、このようなデメリットをカバーする 契約期間「終身」の商品もあるので、比較してみるとよいでしょう。

また、リバースモーゲージの契約や融資は、土地に対しての評価となるため、マンションの場合は条件が厳しくなることがあります。

リースバックはどう?

更にもう一つの選択肢、自宅に住み続けながらまとまったお金を用意できる資金の調達法です。

リバースモーゲージでは条件が合わなかった方でも利用できる可能性があります。

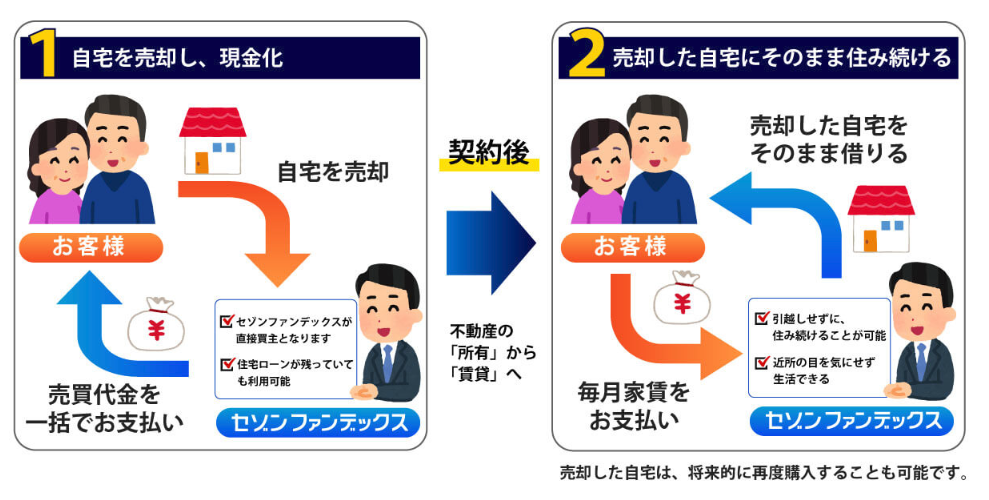

リースバックとは

自宅を売却して現金化し、まとまったお金を一括で受け取れます。売却後は賃貸として住み慣れた自宅に住み続けることができるのがリースバックです。

リバースモーゲージでは条件が合わなかった、短期間でまとまった資金を必要とする方、相続財産は整理して子ども達には平等に残したい...そんな方に選ばれています。

SAISONのリースバック

セゾンのリースバックでは、買主のセゾンファンデックスに自宅(不動産)を売却、その後も賃貸としてそのまま住み続けることができます。

見た目上は何も変わらないので、ご近所に知られる心配もありません。

リースバックとリバースモーゲージの違い

「自宅を契約時に売却して現金化」するか「担保にして融資を受ける」かが大きな違いです。

売買代金としてまとまったお金を一括で受け取れる代わりに、今までの自宅が賃貸になるので毎月の家賃が必要になります。

リバースモーゲージでは不可のケースも多いマンションの他、事業所や店舗、工場なども対象になる点、住宅ローンの残債があっても利用可能であることや、年齢の上限や収入の制限なく、適応条件が広く利用しやすいのリースバックです。

リースバックのメリット&デメリットは

メリットやデメリットを理解した上で検討してみてください。

マイナス面を含め、仕組みをきちんと理解した上で計画的に活用すれば、老後の資金計画や暮らし方の選択肢がグッと広がります!

今までがんばってきたからこそ、時間のゆとりができた残りの人生、我慢しながら過ごす毎日より元気なうちに楽しみたいですね。そんな生き方は子ども達も賛成してくれるでしょう。

リースバックやリバースモーゲージは、そんなゆとりある活き活きとした老後を過ごしたいシニア世代の強い味方になる画期的な商品です♬

リースバックのメリット

- 買い取り代金を一括で受け取り

- これまで同様、住み続けることができる

- 固定資産税が不要になる

- 相続人の同意は不要

- 年齢制限なし

- 安全・安心「セコムのホームセキュリティ」高齢者見守りサービス付き

リースバックのデメリット

これまでの住み慣れた自宅が、持ち家 ➡ 賃貸になるという点は気持ち的の切替えのハードルはちょっと高いかもしれませんね。

- 相続財産として残すことが出来ない。

- 家賃が必要になる

また、家賃分を毎月の支出として組み込む必要があります。

ただ、住宅ローンを支払っていたケースでも利用できるので、売却によってローンは無くなり、月の負担は変わらずに用途が自由な一括資金が調達できるのは利点と言えますね。

リースバックの資料請求や問い合わせは

安心のクレディセゾングループの「リースバック」

資料請求や24時間受付のネット問い合わせ窓口はこちら。

その他

セキュアードローン

セキュアードローンとは担保付融資のことをいいます。

一般に有価証券や動産を担保にする場合です。

一括で融資を受け、毎月元本と利息を支払う方法です。

所有権は移転しません。

シニア向けフリーローン

1回限りの融資で、審査の上、いま必要な金額を借りることできます。

保証人や担保は不要。

カードの発行はありません。

セゾンファンデックスのかんたん安心フリーローンなら、80歳まで借りることができます。

また60歳以上限定で2ヶ月に1回という返済プランも選べます。

年金収入の方にも助かる返済方法ですね。